Форма сведения о среднесписочной численности работников. Среднесписочная численность работников: отчет в налоговую

Фирмы и бизнесмены обязаны отправлять в ИФНС отчет о среднесписочной численности. Срок сдачи за 2017 год и некоторые нюансы для вновь созданных организаций рассмотрены в нашей статье.

Особенности документа

Законодательство требует, чтобы все организации и частные предприниматели, использующие в своей деятельности наемный персонал, представляли в налоговый орган сведения о средней численности работников. Сроки сдачи нужно при этом строго соблюдать.

Этот документ включает в себя сведения о количестве штатных единиц, проработавших на предприятии на протяжении отчетного года. Его заполняют на бланке КНД 1110018. Он содержит следующую информацию:

- наименование организации/ Ф.И.О. индивидуального предпринимателя (без сокращений);

- дата, когда сдается отчет о среднесписочной численности ;

- название и код ИФНС, в которую подают отчет;

- Ф.И.О. и подпись руководителя организации;

- печать (при наличии).

Документ состоит всего из одной страницы, которая внешне напоминает налоговую декларацию.

Процесс заполнения не вызывает затруднений. Главное – правильно сделать расчет показателя и соблюдать .

Подать данные необходимо на бланке, который применяли в прошлом году. Он не изменился. А при его заполнении можно руководствоваться рекомендациями из письма ФНС № ЧД-6-25/353. В нем приведены особенности заполнения ряда реквизитов.

Зачем сдавать

Представлять рассматриваемый отчет налоговым инспекторам необходимо, чтобы они могли контролировать соблюдение требований налогового законодательства. Например, показатель среднесписочной численности подскажет им:

- действительно ли предприятие относится к малым или крупным;

- разрешено ли сдавать налоговую отчетность в печатном виде и др.

При этом важно соблюдать сроки сдачи среднесписочной численности работников . Потому что иначе налоговики выпишут штраф и пересчитают размер обязательных платежей, который должен идти в казну с конкретного предприятия, ИП.

Кто должен сдавать

Отправлять в налоговый орган по месту регистрации в положенные сроки сдачи среднесписочную отчетность должны:

- юридические лица – независимо от своей правовой формы;

- коммерсанты, использующие наемный труд;

- лица, занимающиеся частной практикой и заключающие трудовые контракты (нотариусы, адвокаты и др.).

Важный нюанс: все юридические лица должны знать и соблюдать сроки сдачи отчета о среднесписочной численности независимо от наличия/отсутствия наемных работников, так как они сдают его в обязательном порядке.

Как сдавать

Есть 2 способа отправки документа в налоговую инспекцию:

Операцию выполняют в личном кабинете на официальном сайте ФНС – www.nalog.ru . Информация о том, когда сдавать среднесписочную численность , поступит в системном сообщении.

2. В печатном виде.

Оформленный отчёт можно принести лично в налоговую инспекцию или отправить по Почте России.

Внимание: второй способ подходит для экономических субъектов, среднее количество сотрудников у которых – меньше 100 человек. Когда показатель превышает данный лимит, сведения должны быть представлены только в электронном виде.

Обратите также внимание, что рассматриваемый документ – не налоговая декларация. Главное – точно знать, когда подаются сведения о среднесписочной численности работников , соблюдать сроки и правильно сделать необходимый расчет.

Каковы сроки сдачи сведений о среднесписочной численности в 2018 году

Действующие компании и предприниматели, привлекающие наемный труд, подают справку о среднесписочной численности – не позднее 22 января 2018 года (перенос с 20.01, т. к. суббота). Ее предъявляют в налоговую инспекцию по месту жительства коммерсанта, регистрации юридического лица.

Встречаются отдельные ситуации, когда нужно сдавать среднесписочную численность работников в другие сроки. Рассмотрим их подробнее.

Новые фирмы

В России новые предприятия открываются буквально каждый день. При этом и крупные, и мелкие организации (правовая форма и размер не имеют значения), зарегистрированные уже в январе 2018 года, не обязаны сдавать сведения за 2017-й год.

Вполне логично, что сроки сдачи среднесписочной численности для новых организаций в этом случае приходятся на 20 февраля 2018 года (это будет вторник). Так установлено налоговым законодательством. И далее по тому же принципу: месяц создания, а за ним – месяц сдачи сведений о количестве персонала.

Новые ИП

Многие физлица стремятся создать собственный бизнес, чтобы предлагать свои услуги в разных сферах деятельности. Регистрация в качестве ИП открывает массу возможностей, но и обязывает выполнять определенные формальности. Все бизнесмены, которые планируют использовать наемный труд в рамках своей деятельности, должны знать, когда подавать сведения о среднесписочной численности .

Так, при получении предпринимательского свидетельства в 2017 году рассматриваемый отчет представляют в ИФНС не позднее 22 января 2018 года.

Ликвидация: до какого числа среднесписочная численность должна уйти в ИФНС

Прекращение деятельности не всегда может быть связано с банкротством. Иногда на это идут с целью получить более высокий юридический статус и расширить свои возможности. И независимо от причины при закрытии ИП или ликвидации предприятия нужно не только официально уведомить налоговиков о принятом решении, но и сдать определенный пакет документов. Когда сдается среднесписочная численность в подобной ситуации?

Законодательство устанавливает срок: не позднее фактической даты снятия с учета. Все необходимые справки и документы подают в ИФНС по месту проживания ИП, нахождения фирмы.

Реорганизация: когда сдавать среднесписочную численность вновь созданной организации

В российском законодательстве отсутствует понятие «вновь созданной организации». Но на практике к ним относят и фирмы, прошедшие повторную регистрацию в качестве юридического лица. Например, после реорганизации.

Такие предприятия тоже подают справку о количестве работающих сотрудников. Для вновь созданной организации срок сдачи среднесписочной численности – не позднее 20 числа месяца, следующего за месяцем открытия.

ПРИМЕР

Ситуация

При реорганизации ООО «Гуру» 06 февраля 2018 года из ее состава была выделена ООО «Гуру-М». При этом первая фирма продолжила свое существование. А в новую компанию было нанято 13 человек. Когда подавать среднесписочную численность вновь созданной организации

?

Решение

Руководство ООО «Гуру-М» должно сдать сведения не позднее 20 марта 2018 года. Если до этого момента численность сохраняется, в документе указывают – 13.

Когда нет персонала и деятельности

При временной остановке деятельности, а также отсутствии персонала, предприятие не освобождено от обязанности отправки среднесписочной численности работников. Когда сдается , сообщает письмо Минфина № 03-02-07/1-285 2008-го года: действует общий срок. То есть не позднее 22 января 2018 года за период 2017-го года.

«Обособки»

Филиалы, представительства и т. п. территориально удалены от головной компании и оборудованы стационарными рабочими местами. Они выполняют часть задач основной организации. В этом заключено основное отличие обособленных подразделений. Каковы сроки сдачи сведений о среднесписочной численности работников для подобных структур?

Так вот: данные не подают отдельно по каждому филиалу или иному подразделению. Их аккумулирует головная организация. На основании собранной информации о персонале она рассчитывает показатель и затем подает единые сведения в ИФНС.

Как рассчитать

Крайне важен не только срок сдачи среднесписочной численности за 2017 год , но и как правильно делать расчет этого показателя. Правила установлены приказом Росстата 2015-го года № 498.

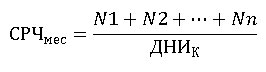

При вычислении коэффициента берут каждый месяц отчетного года. Вот основная формула:

СРЧ мес

– среднесписочная численность работников по состоянию за месяц;

N 1 , N 2 … N n

– количество сотрудников, отработавших первый-последний день месяца;

ДНИ к

– количество календарных дней месяца.

В итоге, полученные значения за каждый месяц суммируют и делятся на 12: так определяют средний показатель за отчетный год.

ПРИМЕР

Компания ООО «Гуру» составляет отчет о среднесписочной численности за 2017 год (срок сдачи – до 22 января 2018 года). Надо определить годовой показатель на основании данных из таблицы.

| Месяц | Среднее количество сотрудников, отработавших в месяце |

| Январь | 17 |

| Февраль | 21 |

| Март | 20 |

| Апекль | 20 |

| Май | 20 |

| Июнь | 18 |

| Июль | 20 |

| Август | 22 |

| Сентябрь | 25 |

| Октябрь | 21 |

| Ноябрь | 22 |

| Декабрь | 19 |

Ответственность за несвоевременную подачу

За нарушение срока сдачи среднесписочной численности за 2017 год предусмотрена ответственность. Каждый случай влечет штраф в размере 200 руб. на основании п. 1 ст. 126 Налогового кодекса. А с должностных лиц могут взыскать 300 – 500 руб. (ст. 15.6 КоАП РФ).

Непредставление сведений о количестве персонала или нарушение срока их подачи не является основанием для блокировки средств по счетам.

Теперь ясно, почему важно знать и соблюдать сроки подачи сведений о среднесписочной численности в 2018 году . Это поможет не только избежать штрафов, но и гарантирует сохранение налогового статуса (например, УСН).

Показатель среднесписочной численности отражает информацию о количестве списочного состава организации за определенный период. Данная величина применяется для налогового и статистического учетов. В настоящей статье рассматривается вопрос о том, в каких случаях среднесписочная численность работников равна нулю, а также приводится образец сведений о среднесписочной численности работников нулевой.

В каких случаях необходимо предоставить сведения о среднесписочной численности

Сведения о среднесписочной численности персонала за год как самостоятельная форма отчетности подаются в налоговый орган ежегодно, не позднее 20 января текущего года. Данное требование, установленное в соответствии с п. 3 ст. 80 Налогового кодекса РФ , действует как в отношении организаций, так и в отношении индивидуальных предпринимателей. Помимо этого, показатель СЧР рассчитывается в следующих случаях:

- при заполнении одноименного поля формы РСВ-1 ПФР;

- при заполнении поля «численность работников» формы 4-ФСС;

- при расчете суммы налога на прибыль, уплачиваемого по месту нахождения обособленного подразделения (п. 2 ст. 288 НК РФ );

- при подаче в налоговый орган деклараций в электронном виде (п. 3 ст. 80 НК РФ).

Среднесписочная численность работников равна нулю

Теоретически данный показатель может быть равен нулю в том случае, если у юридического лица или индивидуального предпринимателя нет сотрудников. На практике же часто возникают споры о том, насколько правомерно в этих случаях подавать сведения о среднесписочной численности работников 0 человек. Это связано с отсутствием единого понимания того, можно ли расценивать физическое лицо, выступающее в качестве индивидуального предпринимателя, как сотрудника? Аналогичный вопрос имеет место быть в отношении лица, возглавляющего предприятие без персонала. Разберем каждую их этих ситуаций отдельно и выясним, когда оформляется сведения о средней численности работников нулевая форма.

Среднесписочная численность работников ИП без работников

В настоящее время позиция законодательных органов в отношении ИП без сотрудников приобретает однозначный характер и сводится к тому, что индивидуальный предприниматель, имея право быть работодателем, не может выполнять эту функцию по отношению к себе самому. Данная точка зрения отражена в Письме Роструда от 27.02.2009 № 358-6-1 и в Письме Минфина РФ от 16.01.2015 № 03-11-11/665. Таким образом, ИП не в праве расценивать себя как штатную единицу при подаче отчетности. Это объясняется тем, что законодательство не предусматривает заключения двустороннего соглашения, коим является трудовой договор согласно ст. 56 ТК РФ , с самим собой. Соответственно, ИП не вправе назначить самому себе и выплату заработной платы. Вместе с тем Налоговый кодекс не требует, чтобы индивидуальным предпринимателем подавалась форма сведения о нулевой среднесписочной численности работников.

Нулевая среднесписочная численность ООО без работников 2019

При отсутствии сотрудников у юридического лица возможны два варианта. В первом варианте лицо, не являющееся учредителем, занимает пост генерального директора, имеет трудовой договор с компанией и получает заработную плату. В этом случае директор является единственным сотрудником предприятия, а следовательно, нулевая отчетность о количественном составе не применяется. Во втором варианте учредитель самостоятельно выполняет функции директора. На этот счет мнения разнятся. С точки зрения Федеральной службы по труду и занятости, учредитель организации не является ее сотрудником, т. к. трудовой договор не может быть подписан одним и тем же лицом со стороны работника и работодателя (Письмо Роструда от 06.03.2013 № 177-6-1). Значит, подается среднесписочная численность работников нулевая отчетность.

Однако у этого мнения есть противники, опирающиеся на то, что, с юридической точки зрения, в данном случае трудовой договор заключается не с самим собой, а между юридическим и физическим лицом.

Условия и срок подачи

В соответствии с требованием Налогового кодекса РФ, сведения о количестве сотрудников за прошлый год подают все предприятия независимо от того, работает на них персонал или нет (п. 3 ст. 80 НК РФ). Индивидуальные предприниматели сдают отчетность, только если в прошлом году принимали сотрудников на работу. В отношении и тех и других работодателей установлен срок предоставления информации в налоговый орган — не позднее 20 января текущего года. Предприятия, созданные по истечению указанного срока, не освобождаются от данной обязанности. Нулевая среднесписочная численность работников при открытии ООО отражается в отчете, который сдается «не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована)» (п. 3 ст. 80 НК РФ). Аналогичное требование действует в случае реорганизации предприятия, произошедшей после 20 января.

Форма отчета

Соответствующий бланк, имеющий название Форма КНД 1110018, утвержден Приказом ФНС РФ от 29.03.2007 № ММ-3-25/174. Документ, представленный на одной странице, достаточно прост для заполнения. Прежде всего в нем указываются данные о налогоплательщике (ИНН, КПП, наименование налогового органа, наименование организации или Ф.И.О. индивидуального предпринимателя). Далее указывается дата, на которую рассчитан показатель СЧР и, в отдельной графе, его значение в целых единицах. В нижней левой части документа проставляется дата подачи отчета в налоговый орган.

Подписывается форма руководителем организации или индивидуальным предпринимателем. В случае необходимости подпись может поставить представитель налогоплательщика при наличии соответствующей доверенности.

Сведения о среднесписочной численности работников за 2016 год нужно сдать в январе 2017 года. Форма отчетности утверждена приказом ФНС от 29.03.2007 № ММ-3-25/174@. В статье - сведения о среднесписочной численности работников за 2016 год: сроки, бланк, образец.

Срок сдачи

Сведения о численности - это самый ранний отчет, который организации и индивидуальные предприниматели (в том числе на УСН), сдают в налоговую инспекцию по итогам 2016 года, - не позднее 20 января 2017 года .

Срочная новость для бухгалтерии по отчетности: . Читайте в журнале

Это требование пункта 3 статьи 80 Налогового кодекса РФ. Причем организации представляют отчет как при наличии у них наемных работников, так и при их отсутствии, что подтверждают представители Минфина России в письме от 04.02.2014 № 03-02-07/1/4390. А вот индивидуальные предприниматели подают сведения о среднесписочной численности, только если привлекали персонал в прошедшем году (ст. 1 Федерального закона от 23.07.2013 № 248‑ФЗ).

То есть ИП без работников отчет о средней численности не сдает .

Как считать

Среднесписочная численность определяется на основании ежедневного учета списочной численности работников. Источником информации о ней обычно служат формы, утвержденные постановлением Госкомстата России от 05.01.2004 № 1.

Списочная численность за каждый день должна соответствовать табелю учета рабочего времени (формы и ), на основании которого определяется, кто пришел и не пришел на работу. Показатель уточняется по приказам о приеме на работу (), переводе работников на другую работу (), предоставлении отпуска (), расторжении трудового договора (). Сведения можно почерпнуть из личной карточки (), расчетно-платежной ведомости () и других документов по учету кадров, рабочего времени и расчетов с персоналом по оплате труда. А так же вы можете ознакомиться с темой расчет лимита кассы образец .

Вычислить среднесписочную численность работников можно, следуя Указаниям, утвержденным (далее - ). Чтобы определить среднесписочную численность за год, используйте формулу:

В случаях, когда фирма вела деятельность неполный год (например, была зарегистрирована летом), данный показатель нужно рассчитывать аналогично. То есть все равно сумму среднесписочной численности за все месяцы нужно разделить на 12 ().

В свою очередь, чтобы вычислить среднесписочную численность за месяц, применяют формулу:

Среднесписочную численность сотрудников, занятых полный день, считают так:

|

Среднесписочная численность сотрудников, отработавших полные рабочие дни |

Списочная численность работников за 1-е число месяца |

Списочная численность работников за 2-е число месяца |

Списочная численность работников за последнее число месяца |

Количество календарных дней месяца |

|---|

Итак, среднесписочную численность работников рассчитывают на основании списочной численности. При этом в списочную численность включают всех, кто трудится по трудовому договору и выполняет постоянную, временную или сезонную работу.

Полный список лиц, включаемых в списочную численность, указан в Указаний. В том числе надо учитывать тех, кто болеет, находится в командировке, заключил трудовой договор и работает на дому (надомники) или принят на работу с испытательным сроком.

Какие работники учитываются

В списочной численности учитываются все работники, с которыми заключен трудовой договор и выполняющие постоянную, временную или сезонную работу, за исключением внешних совместителей.

В списочной численности учитываются и отсутствующие на работе (командированные, заболевшие, направленные на обучение с отрывом от работы, находящиеся в отпуске, совершившие прогул и др.).

Категории тех, кто в списочную численность не включаются: внешние совместители, лица, выполняющие работу по гражданско-правовым договорам, подавшие заявление об увольнении и прекратившие работу без предупреждения, адвокаты.

При расчете среднесписочной численности не учитываются:

женщины, находящиеся в отпуске по беременности и родам;

лица, находящиеся в отпуске в связи с усыновлением новорожденного ребенка из родильного дома, а также в допотпуске по уходу за ребенком;

обучающиеся и поступающие в образовательные учреждения работники, находящиеся в допотпуске без сохранения зарплаты.

Кто не учитывается

|

Внешние совместители |

|

|

Граждане, выполняющие работу по договорам гражданско-правового характера |

|

|

Собственники самой организации, не получающие заработную плату |

|

|

Сотрудницы, находящиеся в отпуске по беременности и родам или в отпуске по уходу за ребенком |

|

|

Те, кто поступает учиться и находится в отпуске без сохранения зарплаты для сдачи вступительных экзаменов |

|

|

Те, кто переведены на работу в другие организации, если за ними не сохраняется заработная плата, а также направлены на работу за границу |

|

|

Лица, направленные компанией на обучение в образовательные учреждения с отрывом от работы и получающие стипендию за ее счет |

|

|

Граждане, которые подали заявление об увольнении и прекратили работу до истечения срока предупреждения или прекратили работу без предупреждения работодателя |

|

|

Лица, с которыми заключен ученический договор с выплатой в период ученичества только стипендии |

|

|

Работники, находящиеся в неоплачиваемом учебном отпуске |

Чтобы определить среднесписочную численность работников, отработавших неполный рабочий день, нужно выяснить общее количество человеко-дней, отработанных этими работниками. Показатель для каждого работника рассчитывают так:

Полученное количество человеко-дней, отработанных сотрудником, нужно умножить на число отработанных дней в месяце.

Нормативная продолжительность рабочего дня зависит от принятого количества рабочих часов в неделю. Это следует из пункта 81.3 Указаний. Для удобства мы привели показатели в табл. 2 ниже. К примеру, при пятидневной рабочей неделе общей продолжительностью 40 часов, человеко-часы нужно делить на 8.

Продолжительность рабочего дня в часах

После того как определено количество человеко-дней, можно посчитать среднесписочную численность работников, занятых неполный день:

Пример расчетаКомпания ООО «Эклер» зарегистрирована 15 октября 2016 года и с момента создания применяет упрощенную систему налогообложения. В организации установлена 40-часовая пятидневная рабочая неделя (продолжительность рабочего дня составляет 8 часов). Списочная численность сотрудников, работающих по трудовому договору полный рабочий день, составила: В октябре и ноябре 2016 года в компании ООО «Эклер» отсутствовали сотрудники, работавшие неполный рабочий день. А 1 декабря был принят на условиях сокращенного рабочего дня помощник бухгалтера. В декабре он отработал по 4 часа 23 дня. Рассчитаем по итогам 2016 года среднесписочную численность работников ООО «Эклер» следующим образом. 1. Месячная среднесписочная численность сотрудников, которым установлен полный рабочий день, равна: В октябре - 9,87 чел. (18 чел. × 17 дн. : 31 дн.); В ноябре - 19,66 чел. (18 чел. × 20 дн. + 23 чел. × 10 дн.) : 30 дн.; В декабре - 23 чел. (23 чел. × 31 дн. : 31 дн.). 2. Месячная среднесписочная численность сотрудников, которым установлен неполный рабочий график, равна: В декабре - 0,5 чел. (4 чел.-ч. × 23 дн. : 8 ч. : 23 дн.). 3. Месячная среднесписочная численность всех сотрудников равна: В октябре – 9,87 чел.; В ноябре - 19,66 чел.; В декабре - 23,5 чел. (23 чел. + 0,5 чел.). 4. Среднесписочная численность сотрудников фирмы «Эклер» за 2016 год равна 4,42 чел. (9,87 чел. + 19,66 чел. + 23,5 чел.) : 12. |

Как отчитаться

Сведения подают по форме, которая утверждена приказом ФНС России от 29.03.2007 № ММ-3-25/174@. Рекомендации, как ее заполнять, даны в письме ФНС России от 26.04.2007 № ЧД-6-25/353@. Сама форма состоит из одного листа. Вверху указывают ИНН организации или индивидуального предпринимателя и КПП организации. Строка «Представляется в ____» предназначена для наименования и кода инспекции. Ниже следует привести полное название организации в соответствии с учредительными документами либо ФИО предпринимателя.

Среднесписочную численность указывают в целых единицах. Дробное число округляют по общему правилу: цифры после запятой от 5 и более округляют до целого числа в большую сторону, а цифры 1-4 отбрасывают. Форму подписывает руководитель компании, индивидуальный предприниматель или представитель, ставится печать и дата. При этом ФИО руководителя или представителя указывают полностью.

Срок подачи сведений о среднесписочной численности работников за предшествующий календарный год, как мы упомянули в начале статьи, - не позднее 20 января текущего года. То есть крайний срок подачи сведений по сотрудникам за 2016 год - 20 января 2017 года. Таковы требования пункта 3 статьи 80 НК РФ.

Обратите внимание: если фирма подаст сведения о среднесписочной численности с опозданием, налоговая инспекция может наложить одновременно два штрафа. На организацию - в размере 200 руб. и на ее руководителя - в размере от 300 до 500 руб. (п. 1 ст. 126 НК РФ, п. 1 ст. 15.6 КоАП РФ, письмо Минфина России от 07.06.2011 № 03-02-07/1-179).

Предприниматель же, опоздавший сдать сведения по работникам, заплатит 200 руб. (п. 1 ст. 126 НК РФ).

Пример заполнения

Название документа:

Бланк сведений о среднесписочной численности работников (форма по КНД 1110018)

Формат:

xls

Размер:

55 кб

В соответствии с пунктом 3 статьи 80 Налогового кодекса работодатель обязан указывать информацию о среднесписочном количестве работников и предоставлять ее на соответствующем бланке в налоговое ведомство.

Кто должен подавать бланк о среднесписочной числе сотрудников?

Согласно закону осуществлять подачу информации о среднесписочном количестве трудящихся (форма КНД 1110018) обязаны организации, а также ИП. При этом для индивидуальных предпринимателей существуют некоторые послабления – направлять сведения о численности работников они обязаны исключительно тогда, когда в истекшем году применяли наемный труд.

Предприятия же представляют информацию вне зависимости от того, есть у них работники или таковые отсутствуют.

Можно отметить, что на такую обязанность никак не оказывает влияние используемый налоговый режим. Подачу информации на равных осуществляют и компании с общим режимом налогообложения, и те, кто выбрал особые режимы (ЕНВД, УСН, ПСН, ЕСХН).

Сообщать о количестве сотрудников необходимо каждый год, включая и тогда, когда по сравнению с прошлогодним периодом их численность не изменяется.

Срок сдачи бланка среднесписочной численности

Подача информации в бланке осуществляется за прошедший год. Крайний период сдачи для работающих предприятий и индивидуальных предпринимателей — двадцатое января текущего года. В частности, информацию за 2016 г. необходимо было подать до двадцатого января 2017 г.

В случае, когда создание предприятия произошло в течение года, то направить информацию его представители обязаны не позже двадцатого числа месяца, который следует за тем, в котором компания зарегистрировалась. Такое же условие действует для реорганизованных юридических лиц. Они предоставляют в налоговое ведомство о количестве работающих у них лиц до двадцатого числа месяца, который следует за тем месяцем, когда предприятие было реорганизовано.

Индивидуальные предприниматели, которые были вновь зарегистрированы, не обязаны сдавать информация в году госрегистрации.

Если любой из обозначенных сроков выпадает на праздники или выходные дни, то в соответствии с Налоговым кодексом, происходит их перенос в общем порядке на ближайший день работы.

Как и куда предоставлять информацию?

Заполненный бланк можно сдать самостоятельно в налоговую службу или направить по почте, сделав опись вложения.

Подача информации возможна и в электронном виде. При этом делать выбор между электронным и бумажным способом подачи могут все налоговые плательщики, в том числе те, у кого среднесписочное количество работников перевалило за сто человек.

Сдача бланка выполняется по месту госрегистрации предприятия или по месту жительства индивидуального предпринимателя. Компании с обособленными филиалами предоставляют сведения по тому месту, где был поставлен на учет головной офис.

Штраф за несвоевременную сдачу отчета среднесписочной численности

Если компания или ИП не представит или просрочит информацию о среднесписочном количестве сотрудников, то з а каждый такой случай работодателя подвергнут штрафу в сумме двухсот рублей. Кроме налоговой возможно наступление и административной ответственности для должностных лиц, т.е. штрафные санкции в пределах трехсот-пятисот рублей.

Вместе с тем выполнять блокировку счета налоговое ведомство за такое нарушение не может . Информация не считается декларацией, а это означает, что если сведения не представляются или нарушаются сроки, то это не является причиной для того, чтобы останавливать движения денежных средств на счетах.

Отчет, показывающий среднесписочную численность сотрудников предприятия, можно назвать не основным в 2019 году, но очень важным, так как данные, предоставленные в нем, окажут влияние как на всю остальную отчетность, так и на расчет налоговых сумм к уплате. Доказательство права на определенную систему налогообложения также лежит на этом документе.

Бланк отчета о среднесписочной численности по форме КНД-1110018 можно скачать по .

Образец заполнения для сдачи в налоговую можно увидеть на данном изображении:

Данный документ сдают в виде бланка (КНД 1110018), в котором указывают точные данные о самом предприятии, а также результаты расчетов средней численности рабочих за исследуемый год.

Сами расчеты проводятся согласно требованиям, установленным Росстатом, а также Налоговым Кодексом. То есть в законном порядке данный показатель рассчитывают на основании среднесписочной численности сотрудников данного предприятия за каждый месяц года. Причем месячный показатель содержит в себе данные по численности сотрудников, занятых неполный и полный рабочий день.

Отчетность КНД 1110018 «Сведения о среднесписочной численности работников» должна подаваться в налоговые органы в электронном виде, если показатель численности равен 100 или превышает это значение. В противном случае организации и ИП имеют право сдать форму в бумажном виде.

Стоит отметить, что отчет о среднесписочной численности за прошедший год подают до 20 января наступившего года.

Надлежит сдавать указанный выше отчет тем ИП, которые имеют работников, а также всем юридическим лицам.

Бланк для заполнения предоставляется как официальными, так и неофициальными ресурсами, важно просто соблюсти временную актуальность формы.

Особенности заполнения

Форма по КНД 1110018 о среднесписочной численности работников должна заполняться исключительно черного цвета пастой. Заполнять бланк стоит разборчиво, заглавными печатными буквами, без исправлений, ошибок, затираний. Идеальным вариантом заполнения является компьютерное, стандартным для документов шрифтом 18 размера.

Показатель численности всегда заполняется целым числом. Если после расчетов вы получили значение дробное, то его необходимо округлить согласно математическим правилам – если после запятой 5, то к значению до запятой добавляется единица, если меньше 5, то значение до запятой оставляем без изменений. Стоит знать, что округляется только итоговое годовое значение, округлять данные по сотрудникам или месячные данные нельзя.

Еще одна особенность отчета в налоговую о среднесписочной численности —это то, что дата указывается 1.01 нового года, несмотря на реальную дату его составления. Предпринимателю ведь необходимо отобразить состояние по сотрудникам именно на 1 января.

Также ответственному лицу стоит быть внимательным и не заполнить случайно графы, предназначаемые для заполнения проверяющим лицом.

Расчет среднесписочной численности смотрите в подробном видео:

Другие вносимые сведения

Отчет о среднесписочной численности работников в 2019 имеет и другие сведения про объект предпринимательской деятельности, которые необходимо правильно указать:

- Код налогового органа. Используйте код, присвоенный налоговому органу по месту регистрации организации или по месту прописки ИП, то есть тот, куда будете подавать отчетность.

- ИНН. Этот код присваивается объекту предпринимательской деятельности при регистрации в налоговой. Вносить его необходимо слева направо. В некоторых случаях вносимый ИНН имеет меньшее количество цифр, чем количество предназначенных для них ячеек, тогда в начале вместо недостающих цифр ставят нули.

- КПП. Данная графа важна только организациям. Для ИП таких данных не предусмотрено.

- Названия. Указывая название налогового органа, заполняющий имеет полное право использовать аббревиатуру, но в отношении названия организации – никогда. Оно должно быть вписано так, как написано в уставных документах.

- Предприниматель в указанном выше поле пишет свои ФИО, никаких сокращений здесь быть не может. В том случае, если подачу документа будет осуществлять его доверенное лицо, необходимо вписать ФИО и документ, подтверждающий личность.

Ответственность

Отчет по среднесписочной численности за 2017 год обязательно надо предоставить в определенный срок (20 января). Это стоит учитывать, если вы собираетесь отправлять документ почтой.

За нарушением указанного выше срока обязательно последует наложение штрафа. Причем если для ИП это относительно небольшая сумма в 200 рублей, то для организации штраф может быть увеличен, и к 200 рублям могут добавить 300-500 рублей штрафа на ответственное лицо или руководителя объекта.

Итак, бланк формы среднесписочной численности 2017 включает не только сами сведения по численности в виде целого числа, но и другие информационные данные про объект отчетности, внося которые, необходимо соблюдать определенный порядок и правила.