Целесообразность покупки дополнительной единицы техники npv. Финансовый анализ и инвестиционная оценка предприятия

Оценка и анализ инвестиций используют ряд специальных показателей, среди которых чистая текущая стоимость инвестиционного проекта занимает наиболее важное положение.

Данный показатель показывает экономическую эффективность инвестиций путем сравнения дисконтированных денежных потоков затрат капитала и дисконтированных денежных потоков результатов в виде чистой прибыли от проекта. Иными словами в данном показателе отражен классический принцип оценки эффективности: определение соотношения «затраты - результаты».

Данный показатель носит название NPV инвестиционного проекта (Net present value) и показывает инвестору, какой доход в денежном выражении он получит в результате инвестиций в тот или иной проект.

Формула расчета этого показателя выглядит следующим образом:

- NPV - чистая текущая стоимость инвестиций;

- ICo - начальный инвестируемый капитал (Invested Capital);

- CFt - (Cash Flow) от инвестиций в t-ом году;

- r - ставка дисконтирования;

- n - длительность жизненного цикла проекта.

Дисконтирование денежных потоков необходимо для того, чтобы инвестор мог оценить денежные потоки за весь жизненный цикл проекта в конкретный момент их вложений. И конечно, если NPV < 0, то, ни о каких вложениях речи быть не может. Проект рассматривается инвестором только при NPV ≥ 0. При равенстве NPV нулю, проект может быть интересен инвестору, если он имеет цель иную, нежели получение максимального дохода от инвестиций, например повышение социального статуса инвестора в обществе или экологический эффект.

Пример расчета NPV

Размер чистой приведенной зависит от размера ставки дисконтирования, чем выше ставка дисконтирования, тем меньше NPV. Выбор ставки дисконтирования основывается на сравнении гипотетической доходности инвестиций в другие проекты или сравнение ее со стоимостью действующего капитала. Такое сравнение дает представление инвестору о барьере минимальной доходности от инвестиций в данном конкретном варианте вложений.

Например:

Например:

- стоимость действующего капитала в инвестируемом объекте обеспечивает доходность на уровне 16%;

- кредитные ставки банков равны 12 - 14%;

- банковские депозиты обеспечивают доходность 11 -13%;

- уровень доходности финансового рынка с минимальной степенью риска находится на уровне 15%.

Очевидно, что ставка дисконтирования должна быть несколько выше максимальной доходности всех возможных вариантов вложений средств, то есть выше или минимум равна 16%. При равной базовой ставке действующего капитала и норме дисконтирования речь может идти об инвестировании в расширение производства на существующей технологической и технической базе производства.

Вышеприведенная формула расчета NPV исходила из предположения, что инвестиции делаются одномоментно, в начале реализации проекта. В жизни часто такие вложения делаются в течение нескольких лет. В этом случае формула расчета приобретает следующий вид:

- ICt - инвестиции в t-ом году;

- T - период вложений инвестиций.

В данной формуле инвестиционные потоки также приводятся по принятой ставке дисконтирования.

В инвестиционной практике довольно часто встречаются случаи, когда полученная прибыль реинвестируется на определенный период. Чаще всего такая ситуация возникает при недостатке финансирования проекта.

Тогда формула расчета изменяется следующим образом:

d - процентная ставка реинвестирования капитала.

Для сравнительного анализа инвестиционных проектов соизмеряют их показатели NPV. Инвестиции с большим NPV, признаются предпочтительными.

Достоинством данного показателя является возможность определения чистой накопленной стоимости за весь жизненный цикл , что позволяет сравнивать варианты инвестиций при различных жизненных циклах. Однако на основании этого показателя не всегда возможно ответить на вопрос, какой из вариантов более эффективен по доходности.

Например:

Например:

- 1 проект за 3 года (жизненный цикл) получит NPV в размере 200 млн. рублей.

- 2 проект в течение 5 лет (жизненный цикл) — 300 млн. рублей.

Их можно в данном случае сравнить по среднегодовому NPV:

- 1 вариант — 66,67 млн. рублей;

- 2 вариант — 60 млн. рублей.

1 вариант предпочтительнее, несмотря на больший размер NPV во 2 варианте. Поэтому, для более точной оценки прибегают к использованию среднегодовой нормы доходности инвестиций IRR, или сравниваемые варианты должны иметь одинаковый жизненный цикл, тогда вариант с большим NPV будет предпочтительнее.

Расчеты данного показателя, особенно для крупных инвестиций, сложны не только технически, но и методически. Первый недостаток легко преодолевается современными вычислительными устройствами, а второй может сказаться на точности проведенных расчетов и привести к неверным оценкам проекта. Поэтому с расчетом данного показателя всегда рассчитываются показатели дисконтированного срока окупаемости вложений DPP и внутренняя норма доходности IRR. Вкупе они дают высокую точность расчетов экономической эффективности любого инвестиционного проекта.

Одним из ключевых и наиболее используемых, особенно в международной практике, методов оценки качества инвестиционных проектов является метод чистой приведенной (текущей) стоимости (Net present value, NPV), основанный на расчете величины возможного прироста стоимости компании в результате реализации соответствующего инвестиционного проекта. Формула расчета чистой приведенной стоимости имеет вид

где – поступления денежных средств (денежный поток) за период V, r – желаемая норма прибыльности (рентабельности), т.е. тот уровень доходности инвестируемых средств, который может быть обеспечен при размещении их в общедоступные финансовые институты и инструменты. Иными словами, r – альтернативные издержки (альтернативная стоимость) капитала, привлеченного для инвестирования в рассматриваемый проект; – первоначальные вложения средств, или сумма первоначальных капиталовложений.

В реальной действительности, однако, инвестор может столкнуться с ситуацией, когда проект предполагает не разовые затраты капитала, а многократные, когда инвестирование осуществляется на протяжении нескольких временных дискретов. В этом случае формула расчета чистой приведенной стоимости принимает несколько иной вид:

![]()

где – инвестиционные затраты за период t.

Очевидно, что если приведенная стоимость притока денежных средств от проекта превысит приведенную стоимость суммы всех капиталовложений, рассматриваемый проект будет иметь положительную чистую приведенную стоимость. Положительное значение NPV по проекту означает, что инвестиционные затраты порождают чистые денежные потоки с доходностью, большей, чем альтернативные варианты на рынке с таким же уровнем риска, т.е. доходность проекта превышает требуемую доходность владельцев капитала. В этом случае проект можно принять к осуществлению, поскольку затраты по нему будут возмещены и, кроме того, его реализация обеспечит получения некоторого дохода, увеличивающего стоимость компании и благосостояние ее акционеров.

Очевидно, что в случае анализа нескольких альтернативных проектов следует принимать проект с бо́льшим значением NPV. Проекты с NPV = 0 не меняют положение владельцев капитала, так как оценка компании в этом случае не меняется и цена акций остается неизменной. Но принятие таких проектов увеличивает активы компании на величину объема инвестиций, что может представлять интерес для менеджмента (увеличения престижа, властных полномочий и т.п.).

Отрицательная величина NPV показывает, что желаемая норма прибыльности не обеспечивается и проект убыточен; его, как правило, отклоняют. Из нескольких альтернативных проектов следует принимать проект с бо́льшим значением NPV.

При расчете NPV могут использоваться различные по годам ставки дисконтирования. Если величина г непостоянна, изменятся от периода к периоду, то необходимо к каждому денежному потоку применять индивидуальные коэффициенты дисконтирования, которые будут соответствовать данному шагу расчета. В этом случае NPV рекомендуется рассчитывать по формуле

![]()

где ![]() .

.

При этом вполне возможна ситуация, когда проект, приемлемый при постоянной дисконтной ставке, может стать неприемлемым при переменной.

Важно также отметить, что чистая приведенная стоимость является аддитивным в пространственно-временном аспекте критерием, т.е. . Следовательно, чистая приведенная стоимость совокупности проектов, например целой компании, равна сумме приведенных стоимостей проектов, которые ее составляют. Это важное свойство позволяет использовать данный критерий при анализе оптимальности инвестиционного портфеля проектов. Кроме того, в NPV учитываются как срок жизни проекта, так и все доходы (расходы) на всех его этапах.

При практическом использовании метода NPV достаточно сложной проблемой остается выбор (обоснование) дисконтной ставки.

Поскольку у компании может быть большое число акционеров, дисконтная ставка процента должна удовлетворять минимальным требованиям к доходности своего капитала большинства этих лиц. Более того, в компаниях с той или иной долей заемного капитала дисконтная ставка должна представлять доходность, удовлетворяющую все типы инвесторов (акционеров и кредиторов) данной компании. Поэтому для такой компании приемлемой дисконтной ставкой будет средняя взвешенная стоимость капитала

где – цена -го источника средств компании; – удельный вес -го источника в общей их сумме.

Необходимо отметить, что обоснованность использования данного показателя в аналитических расчетах связана с некоторыми оговорками и условностями. В частности, на его значение оказывают влияние не только внутренние условия деятельности компании, но и внешняя конъюнктура финансового рынка. Так, при изменении процентных ставок изменяется и требуемая акционерами норма прибыли на инвестированный капитал, что влияет па значение WACC.

Для полноты представления информации, необходимой для расчета NPV, рассмотрим типичные денежные потоки на предприятии.

Типичные входные денежные потоки:

- дополнительный объем продаж и увеличение цены товара;

- уменьшение средних валовых издержек (снижение себестоимости продукции);

- остаточная стоимость оборудования в конце последнего года инвестиционного проекта (так как оборудование может быть реализовано или использовано для другого проекта);

- высвобождение оборотных средств в конце последнего года инвестиционного проекта (закрытие счетов дебиторов, продажа остатков товарно-материальных запасов, продажа акций и облигаций других предприятий).

Типичные выходные денежные потоки:

- начальные инвестиции в первый(-е) год(-ы) инвестиционного проекта;

- увеличение потребностей в оборотных средствах в первый(-е) год(-ы) инвестиционного проекта (увеличение счетов дебиторов для привлечения новых клиентов, приобретение сырья и комплектующих для начала производства);

- затраты на ремонт и техническое обслуживание оборудования;

- дополнительные непроизводственные издержки (социальные, экологические и т.п.).

Ранее нами было отмечено, что результирующие чистые денежные потоки призваны обеспечить возврат инвестированной суммы средств и получение максимального (по возможности) дохода для инвесторов. Рассмотрим, как происходит разделение денежных потоков на входные (выходные), оценив с помощью метода NPV конкретный инвестиционный проект.

Пример. Компании "Мультихват" необходимо сделать выбор между двумя моделями нового оборудования, которое она предполагает использовать для увеличения объемов собственного производства с целью выхода на мировой рынок. Инвестиции в оборудование вида А составляют 30 тыс. долл., в оборудование вида В – 45 тыс. долл. при одинаковом периоде их эксплуатации 5 лет.

Рассчитаем (табл. 6.3) чистую приведенную стоимость по обеим моделям оборудования для ставки дисконтирования r= 20%.

Таблица 6.3

А

|

Денежные потоки, долл. |

||||||

|

Основные активы |

||||||

|

Выплаты на хозяйственную деятельность |

||||||

|

Амортизационные отчисления |

||||||

|

Налогооблагаемый результат |

||||||

|

Налог на прибыль |

||||||

|

Чистый результат |

||||||

|

Амортизационные отчисления |

||||||

|

Чистый денежный поток |

||||||

|

Коэффициент дисконтирования |

1,2-* |

|||||

|

То же нарастающим итогом |

||||||

По результатам расчетов, представленных в табл. 6.3, для оборудования модели А чистая приведенная стоимость составит

Аналогичные расчеты для оборудования модели В представлены в табл. 6.4.

Таблица 6.4

Чистая приведенная стоимость модели В

|

Денежные потоки, долл. |

||||||

|

Основные активы |

||||||

|

Поступление от хозяйственной деятельности |

||||||

|

на хозяйственную деятельность |

||||||

|

Денежный поток до налогообложения |

||||||

|

Амортизационные отчисления |

||||||

|

Налогооблагаемый результат |

||||||

|

Налог на прибыль |

||||||

|

Чистый результат |

||||||

|

Амортизационные отчисления |

||||||

|

Чистый денежный поток |

||||||

|

Коэффициент дисконтирования |

||||||

|

Дисконтированный денежный поток |

||||||

|

То же нарастающим итогом |

||||||

Чистая приведенная стоимость для оборудования модели В

Сопоставление чистых приведенных стоимостей по обеим моделям показывает, что модель В – предпочтительнее (47 895 > 28 620).

Для учета инфляции при оценке эффективности инвестиций коэффициент дисконтирования (доходности) должен быть скорректирован на величину темпа инфляции i в соответствии с выводами из известного эффекта Фишера:

Пример. Компания "Дефолт" планирует приобрести новое оборудование по цене 40 тыс. долл., которое, по оценке администрации компании, обеспечит 20 тыс. долл. экономии затрат (в виде входного денежного потока в течение трех ближайших лет). За этот период оборудование подвергнется полному износу. Стоимость капитала компании , а ожидаемый темп инфляции в год.

Оценим сначала проект без учета инфляции (табл. 6.5).

![]()

Теперь учтем в расчетной схеме эффект инфляции (табл. 6.6).

Таблица 6.5

Расчет NPV без учета инфляции

|

Денежные потоки, долл. |

||||

|

Основные активы |

||||

|

Годовой приток средств |

||||

|

Чистый денежный поток |

||||

|

Коэффициент дисконтирования |

||||

|

Дисконтированный денежный поток |

||||

|

То же нарастающим итогом |

||||

Таблица 6.6

Расчет NPV с учетом инфляции

|

Денежные потоки, долл. |

||||

|

Основные активы |

||||

|

Годовой реальный приток средств |

||||

|

Индекс инфляции |

||||

|

Индексированный (номинальный) приток средств |

||||

|

Чистый денежный поток |

||||

|

Дисконтированный денежный поток |

||||

|

То же нарастающим итогом |

||||

Ответы по обоим вариантам в точности совпадают, что совершенно естественно в случае одинакового темпа инфляции для всех составляющих расходов и доходов. По этой причине, а также принимая во внимание относительно невысокий уровень инфляции в развитых странах, бо́льшая часть компаний западных стран, как правило, не учитывают инфляцию при расчете эффективности инвестиционных проектов.

Критерий NPV обладает, как это следует из вышесказанного, и достоинствами, и недостатками. Очевидное достоинство данного подхода проявляется в том, что этот критерий – абсолютный, а следовательно, учитывающий масштабы инвестирования. Это позволяет рассчитывать прирост стоимости компании, представляющей собой ее основную цель. Однако из достоинства следуют и недостатки. Первый заключается в том, что величину NPV сложно, а в ряде случаев невозможно нормировать. Например, NPV некоторого проекта составляет 200 тыс. долл. Много это или мало? Ответить на этот вопрос весьма сложно, тем более если рассматривается безальтернативный проект.

Второй недостаток связан тем, что NPV в явном виде не показывает, какими инвестиционными усилиями достигается тот или иной результат. Хотя в расчете NPV размер инвестиций и учитывается, относительное сопоставление инвестиционных затрат с полученными результатами не проводится. И, наконец, третий недостаток критерия NPV объясняется тем, что для инвестора (и, естественно, не только для него), важно располагать информацией о сроке окупаемости осуществленных инвестиционных затрат.

Учитывая вышесказанное, в финансовом менеджменте широкое применение получили критерии, рассчитываемые как относительные величины, в частности такие, как индекс рентабельности и внутренняя норма доходности.

Раскроем такое понятие как чистый дисконтированный доход (NPV) инвестиционного проекта, дадим определение и экономический смысл, на реальном примере рассмотрим расчет NPV в Excel, а также рассмотрим модификацию данного показателя (MNPV).

Чистый дисконтированный доход (NPV, Net Present Value, чистая текущая стоимость, чистая дисконтированная стоимость) – показывает эффективность вложения в инвестиционный проект: величину денежного потока в течение срока его реализации и приведенную к текущей стоимости (дисконтирование).

Чистый дисконтированный доход. Формула расчета

где: NPV – чистый дисконтированный доход инвестиционного проекта;

CF t (Cash Flow ) – денежный поток в период времени t;

IC (Invest Capital ) – инвестиционный капитал, представляет собой затраты инвестора в первоначальный временном периоде;

r – ставка дисконтирования (барьерная ставка).

Принятие инвестиционных решений на основе критерия NPV

Показатель NPV является одним из самых распространенных критериев оценки инвестиционных проектов. Рассмотрим в таблице, какие решения могут быть приняты при различном значении NPV.

Расчет и прогнозирование будущего денежного потока (CF) в Excel

Денежный поток представляет собой количество денежных средств, которым располагает компания/предприятие в данный момент времени. Денежный поток отражает финансовую устойчивость компании. Для расчета денежного потока необходимо из притока денежных (CI, Cash Inflows ) средств отнять отток (CO, Cash Outflows ) , формула расчета будет выглядеть следующим образом:

![]()

Определение будущего денежного потока инвестиционного проекта очень важно, поэтому рассмотрим один из методов прогнозирования с помощью программы MS Excel. Статистическое прогнозирование денежных потоков возможно только в том случае если инвестиционный проект уже существует и функционирует. То есть денежные средства необходимы для увеличения его мощности или его масштабирования. Хочется заметить, что если проект венчурный и не имеет статистических данных по объемам производства, продажам, затратам, то для оценки будущего денежного дохода используют экспертный подход. Эксперты соотносят данный проект с аналогами в данной сфере (отрасли) и оценивают потенциал возможного развития и возможных денежных поступлений.

При прогнозировании объемов будущих поступлений необходимо определить характер зависимости между влиянием различных факторов (формирующих денежные поступления) и самого денежного потока. Разберем простой пример прогнозирования будущих денежных поступлений по проекту в зависимости от затрат на рекламу. Если между данными показателями наблюдается прямая взаимосвязь, то можно спрогнозировать какие будут денежные поступления в зависимости от затрат, с помощью линейной регрессии в Excel и функции «ТЕНДЕНЦИЯ». Для этого запишем следующую формулу для затрат на рекламу в 50 руб.

Денежный поток (CF). В12=ТЕНДЕНЦИЯ(B4:B11;C4:C11;C12)

Размер будущего денежного потока будет составлять 4831 руб. при затратах на рекламу в 50 руб. В реальности на определение размера будущих поступлений влияет намного большее количество факторов, которые следует отбирать по степени влияния и их взаимосвязи между собой с помощью корреляционного анализа.

Определение ставки дисконтирования (r) для инвестиционного проекта

Расчет ставки дисконтирования является важной задачей в расчете текущей стоимости инвестиционного проекта. Ставка дисконтирования представляет собой альтернативную доходность, которую мог бы получить инвестор. Одна из самых распространенных целей определения ставки дисконтирования – оценка стоимости компании.

Для оценки ставки дисконтирования используют такие методы как: модель CAPM, WACC, модель Гордона, модель Ольсона, модель рыночных мультипликаторов Е/Р, рентабельность капитала, модель Фамы и Френча, модель Росса (АРТ), экспертная оценка и т.д. Существует множество методов и их модификаций для оценки ставки дисконта. Рассмотрим в таблице преимущества и исходные данные, которые используются для расчета.

| Методы | Преимущества | Исходные данные для расчета |

| Модель CAPM | Учет влияния рыночного риска на ставку дисконтирования | |

| Модель WACC | Возможность учесть эффективность использования как собственного, так и заемного капитала | Котировки обыкновенных акций (биржа ММВБ), процентные ставки по заемному капиталу |

| Модель Гордона | Учет дивидендной доходности | Котировки обыкновенных акций, дивидендные выплаты (биржа ММВБ) |

| Модель Росса | Учет отраслевых, макро и микро факторов, определяющих ставку дисконтирования | Статистика по макроиндикаторам (Росстат) |

| Модель Фамы и Френча | Учет влияния на ставку дисконтирования рыночных рисков, размера компании и ее отраслевой специфики | Котировки обыкновенных акций (биржа ММВБ) |

| На основе рыночных мультипликаторов | Учет всех рыночных рисков | Котировки обыкновенных акций (биржа ММВБ) |

| На основе рентабельности капитала | Учет эффективность использования собственного капитала | Бухгалтерский баланс |

| На основе оценки экспертов | Возможность оценки венчурных проектов и различных трудно формализуемых факторов | Экспертные оценки, рейтинговые и бальные шкалы |

Изменение ставки дисконтирования нелинейно влияет на изменение величины чистого дисконтированного дохода, данная зависимость показана на рисунке ниже. Поэтому необходимо при выборе инвестиционного проекта не только сравнивать значения NPV, но и характер изменения NPV при различных значениях ставки. Анализ различных сценариев позволяет выбрать менее рискованный проект.

Расчет чистого дисконтированного дохода (NPV) с помощью Excel

Рассчитаем чистый дисконтированный доход с помощью программы Excel. На рисунке ниже представлена таблица изменения будущих денежных потоков и их дисконтирование. Итак, нам необходимо определить ставку дисконтирования для венчурного инвестиционного проекта. Так как у него отсутствуют выпуски обыкновенных акций, нет дивидендных выплат, нет оценок рентабельности собственного и заемного капитала, то будем использовать метод экспертных оценок. Формула оценки будет следующая:

Ставка дисконтирования = Безрисковая ставка + Поправка на риск;

Возьмем безрисковую ставку равную процентам по безрисковым ценным бумагам (ГКО, ОФЗ данные процентные ставки можно посмотреть на сайте ЦБ РФ, cbr.ru) равную 5%. И поправки на отраслевой риск, риск влияния сезонности на продажи и кадровый риск. В таблице ниже приведены оценки поправок с учетом выделенных данных видов риска. Данные риски были выделены экспертным путем, поэтому при выборе эксперта необходимо уделять пристальное внимание.

| Виды риска | Поправка на риск |

| Риск влияния сезонности на продажи | 5% |

| Отраслевой риск | 7% |

| Кадровый риск | 3% |

| 15% | |

| Безрисковая процентная ставка | 5% |

| Итого: | 20% |

В итоге сложив все поправки на риск, влияющий на инвестиционный проект, ставка дисконтирования будет составлять = 5 + 15=20%.После расчета ставки дисконтирования необходимо рассчитать денежные потоки и их дисконтировать.

Два варианта расчета чистого дисконтированного дохода NPV

Первый вариант расчета чистого дисконтированного дохода состоит из следующих шагов:

- В колонке «В» отражение первоначальных инвестиционных затрат = 100 000 руб.;

- В колонке «С» отражаются все будущие планируемые денежные поступления по проекту;

- В колонке «D» записывается все будущие денежные расходы;

- Денежный поток CF (колонка «E»). E7= C7-D7;

- Расчет дисконтированного денежного потока. F7=E7/(1+$C$3)^A7

- Расчет дисконтированного дохода (NPV) минус первоначальные инвестиционные затраты (IC). F16 =СУММ(F7:F15)-B6

Второй вариант расчета чистого дисконтированного дохода заключается в использовании встроенной в Excel финансовой функции ЧПС (чистая приведенная стоимость). Расчет чистой приведенной стоимости проекта за минусом первоначальных инвестиционных затрат. F17=ЧПС($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6

На рисунке ниже показаны полученные расчеты чистого дисконтированного дохода. Как мы видим итоговый результат расчета совпадает.

Модификация чистого дисконтированного дохода MNPV (Modified Net Present Value)

Помимо классической формулы чистого дисконтированного дохода финансисты/инвесторы иногда на практике используют ее модификацию:

MNPV – модификация чистого дисконтированного дохода;

CF t – денежный поток в период времени t;

I t – отток денежных средств в периоде времени t;

r – ставка дисконтирования (барьерная ставка);

d – уровень реинвестирования, процентная ставка показывающая возможные доходы от реинвестирования капитала;

n – количество периодов анализа.

Как мы видим, главное отличие от простой формулы заключается в возможности учета доходности от реинвестирования капитала. Оценка инвестиционного проекта с использование данного критерия имеет следующий вид:

Достоинства и недостатки метода оценки чистого дисконтированного дохода

Проведем сравнение между достоинствами показателя NPV и MNPV. К достоинствам использования данных показателей можно отнести:

- Четкие границы выбора и оценки инвестиционной привлекательности проекта;

- Возможность учета в формуле (ставке дисконтирования) дополнительных рисков по проекту;

- Использования ставки дисконтирования для отражения изменения стоимости денег во времени.

К недостаткам чистого дисконтированного дохода можно отнести следующие:

- Трудность оценки для сложных инвестиционных проектов, которые включают в себя множество рисков;

- Сложность точного прогнозирования будущих денежных потоков;

- Отсутствие влияния нематериальных факторов на будущую доходность (нематериальные активы).

Резюме

Несмотря на ряд недостатков, показатель чистого дисконтированного дохода является ключевым в оценке инвестиционной привлекательности проекта, сравнении его с аналогами и конкурентами. В добавок к оценке NPV для более четкой картины, необходимо рассчитать такие инвестиционные коэффициенты как IRR и DPI.

Многим инвесторам приходилось терять сон и аппетит в попытках определить самый эффективный способ минимизации инвестиционных рисков и максимизации получаемой прибыли. Однако необходимо всего лишь повышать экономическую грамотность. Чистая приведенная стоимость позволит гораздо более объективно смотреть на финансовые вопросы. Но что это такое?

Денежные средства

Перед тем как говорить о таком вопросе, как чистая приведенная стоимость, предварительно необходимо разобраться с сопутствующими понятиями. Положительные доходы представляют собой средства, которые поступают в бизнес (полученные проценты, продажи, выручка от акций, облигаций, фьючерсов и так далее). Отрицательный поток (то есть расходы) представляет собой средства, которые вытекают из бюджета компании (заработная плата, покупки, налоги). Чистая приведенная стоимость (абсолютный чистый финансовый поток), по сути, представляет собой разницу между отрицательным и положительным потоками. Именно эта стоимость отвечает на самый важный и наиболее волнующий вопрос любого бизнеса: "Сколько денег остается в кассе?" Для обеспечения динамичного развития бизнеса необходимы правильные решения касательно направления долгосрочных инвестиций.

Вопросы о капиталовложениях

Чистая приведенная стоимость непосредственно связана не только с математическими расчетами, но и с отношением к инвестиции. Более того, понимание этого вопроса не так просто, как кажется, и опирается в первую очередь на психологический фактор. Прежде чем вложить деньги в какой-либо проект, необходимо задать себе предварительно ряд вопросов:

Окажется ли новый проект прибыльным и когда?

Может, стоит инвестировать в другой проект?

Чистая приведенная стоимость инвестиций должна рассматриваться в контексте и других вопросов, например об отрицательных и положительных потоках у проекта и их влиянии на первоначальные инвестиции.

Движение активов

Финансовый поток представляет собой непрерывный процесс. Активы предприятия рассматриваются как использование средств, а капитал и пассивы - как источники. Конечный продукт в данном случае - это совокупность основных средств, труда, затрат сырья, которые оплачиваются в конечном итоге денежными средствами. Чистая приведенная стоимость рассматривает именно

Что такое NPV?

Многие люди, которые интересуются экономикой, финансами, инвестированием и бизнесом, встречали данную аббревиатуру. Что она означает? NPV расшифровывается как NET PRESENT VALUE, а переводится как "чистая приведенная стоимость". Это рассчитанная суммированием доходов, которые предприятие будет приносить во время функционирования, и издержек стоимость проекта. Затем сумма доходов вычитается из суммы расходов. Если в результате всех расчетов значение будет положительным, то проект рассматривают как прибыльный. Можно сделать вывод, что чистая приведенная стоимость - это показатель того, будет ли проект приносить доход или нет. Все будущие доходы и издержки дисконтируются по соответствующим процентным ставкам.

Особенности вычисления чистой приведенной стоимости

Чистая приведенная стоимость - это определение того, является ли стоимость проекта большей, чем потраченные на него затраты. Оценивается этот показатель стоимости с расчетом цены потоков денежных средств, сгенерированных проектом. Необходимо учитывать требования инвесторов и то, что эти потоки могут стать объектами торгов на биржах ценных бумаг.

Дисконтирование

Расчет чистой приведенной стоимости выполняется с учетом дисконтирования денежных потоков по ставкам, равным при инвестировании. То есть ожидаемая норма дохода от ценных бумаг приравнивается с тому же риску, который несет и рассматриваемый проект. На развитых фондовых рынках активы, абсолютно одинаковые по уровню рисков, оцениваются так, что именно по ним складывается и одинаковая норма доходности. Цена, при которой участвующие в финансировании данного проекта инвесторы ожидают получить норму доходности от своих вложений, получается именно путем дисконтирования потоков средств по ставке, приравниваемой к альтернативным издержкам.

Чистая приведенная стоимость проекта и ее свойства

Есть несколько важных свойств данного метода оценки проектов. Чистая приведенная стоимость позволяет оценивать инвестиции с учетом общего критерия максимизации стоимости, который имеется в распоряжении инвесторов и акционеров. Этому критерию подчиняются финансово-валютные операции как по привлечению средств и капиталов, так и по их размещению. Данный метод фокусируется на денежных прибылях, которые отражаются в поступлениях на банковский счет, при этом пренебрегая аккаунтинговыми доходами, которые отражены в бухгалтерских отчетах. Также необходимо помнить о том, что чистая приведенная стоимость использует альтернативные стоимости финансовых средств для инвестирования. Еще одним немаловажным свойством является подчинение принципам аддитивности. Это значит, что есть возможность рассматривать все проекты как в сумме, так и индивидуально, и сумма всех составляющих будет равна стоимости общего проекта.

Показатель текущей стоимости

Чистая приведенная стоимость зависит от показателя стоимости текущей (PV). Под этим термином понимают стоимость поступлений средств в будущем, которая относится к настоящему моменту дисконтированием. Расчет чистой приведенной стоимости обычно включает в себя и вычисление показателя текущей стоимости. Найти это значение можно по простой формуле, которая описывает следующую финансовую операцию: размещение средств, платность, возвратность и единовременное погашение:

где r — это процентная ставка, которая является платой за денежные средства, взятые в кредит;

PV — это сумма средств, которые предназначены для разме-щения на условиях платности, срочности, возвратно-сти;

FV — это сумма, необходимая для погашения кредита, которая включает первоначальную сумму долга, а также проценты.

Расчет чистой приведенной стоимости

От показателя текущей стоимости можно перейти к расчету NPV. Как уже говорилось выше, чистая приведенная стоимость - это разница между дисконтированными потоками поступлений средств в будущем и суммой общих инвестиций (C).

NPV= FV*1/(1+r)-C

где FV — сумма всех будущих доходов от проекта;

r — показатель доходности;

С — общая сумма всех инвестиций.

NPV - это сокращение по первым буквам фразы «Net Present Value» и расшифровывается это как чистая приведенная (к сегодняшнему дню) стоимость. Это метод оценки инвестиционных проектов, основанный на методологии дисконтирования денежных потоков. Если вы хотите вложить деньги в перспективный бизнес-проект, то неплохо было бы для начала рассчитать NPV этого проекта. Алгоритм расчета такой:

- нужно оценить денежные потоки от проекта - первоначальное вложение (отток) денежных средств и ожидаемые поступления (притоки) денежных средств в будущем;

- определить стоимость капитала (англ. Cost of Capital ) для вас - это будет ставкой дисконтирования;

- продисконтировать все денежные потоки (притоки и оттоки) от проекта по ставке, которую вы оценили в п.2);

- Сложить. Сумма всех дисконтированных потоков и будет равна NPV проекта.

Если NPV больше нуля, то проект можно принять, если NPV меньше нуля, то проект стоит отвергнуть.

Логическое обоснование метода NPV очень простое. Если NPV равно нулю, это означает, что денежные потоки от проекта достаточны, чтобы:

- возместить инвестированный капитал и

- обеспечить необходимый доход на этот капитал.

Если NPV положительный, значит, проект принесет прибыль, и чем больше величина NPV, тем прибыльнее является данный проект для инвестора. Поскольку доход кредиторов (у кого вы брали деньги в долг) фиксирован, весь доход выше этого уровня принадлежит акционерам. Если компания одобрит проект с нулевым NPV, позиция акционеров останется неизменной – компания станет больше, но цена акции не вырастет. Однако, если проект имеет положительную NPV, акционеры станут богаче.

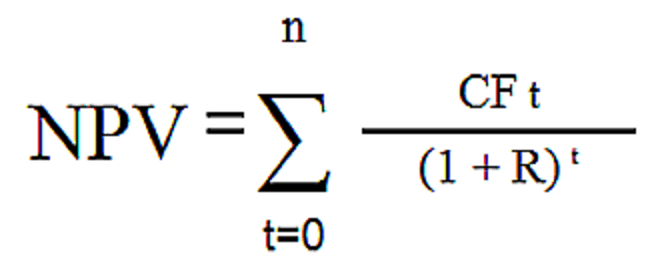

Расчет NPV. Пример

Формула расчета NPV выглядит сложно на взгляд человека, не относящего себя к математикам:

где

- n, t — количество временных периодов;

- CF — денежный поток (англ. Cash Flow );

- R — стоимость капитала, она же ставка дисконтирования (англ. Rate ).

На самом деле эта формула - всего лишь правильное математическое представление суммирования нескольких величин. Чтобы рассчитать NPV, возьмем для примера два проекта A и B , которые имеют следующую структуру денежных потоков на ближайшие 4 года:

Таблица 1. Денежный поток проектов A и B.

| Год | Проект A | Проект B |

|---|---|---|

| 0 | ($10,000) | ($10,000) |

| 1 | $5,000 | $1,000 |

| 2 | $4,000 | $3,000 |

| 3 | $3,000 | $4,000 |

| 4 | $1,000 | $6,000 |

Оба проекта A и B имеют одинаковые первоначальные инвестиции в $10,000, но денежные потоки в последующие годы сильно разнятся. Проект A предполагает более быструю отдачу от инвестиций, но к четвертому году денежные поступления от проекта сильно упадут. Проект B , напротив, в первые два года показывает более низкие денежные притоки, чем поступления от Проекта A , но зато в последующие два года Проект B принесет больше денежных средств, чем проект A . Рассчитаем NPV инвестиционного проекта.

Для упрощения расчета предположим:

- все денежные потоки случаются в конце каждого года;

- первоначальный денежный отток (вложение денег) произошел в момент времени «ноль», т.е. сейчас;

- стоимость капитала (ставка дисконтирования) составляет 10%.

Напомним, что для того, чтобы привести денежный поток к сегодняшнему дню, нужно умножить денежную сумму на коэффициент 1/(1+R), при этом (1+R) надо возвести в степень, равную количеству лет. Величина этой дроби называется фактором или коэффициентом дисконтирования. Чтобы не вычислять каждый раз этот коэффициент, его можно посмотреть в специальной таблице, которая называется «таблица коэффициентов дисконтирования».

Применим формулу NPV для Проекта A . У нас четыре годовых периода и пять денежных потоков. Первый поток ($10,000) - это наша инвестиция в момент времени «ноль», то есть сегодня. Если развернуть формулу NPV, приведенную чуть выше, то мы получим сумму из пяти слагаемых:

Если подставить в эту сумму данные из таблицы для Проекта A вместо CF и ставку 10% вместо R , то получим следующее выражение:

То, что стоит в делителе, можно рассчитать, но проще взять готовое значение из таблицы коэффициентов дисконтирования и умножить эти коэффициенты на сумму денежного потока. В результате приведенная стоимость денежных потоков для проекта A равна $788,2. Расчет NPV для проекта A можно так же представить в виде таблицы и в виде шкалы времени:

| Год | Проект A | Ставка 10% | Фактор | Сумма |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $5,000 | 1 / (1.10) 1 | 0.9091 | $4,545.5 |

| 2 | $4,000 | 1 / (1.10) 2 | 0.8264 | $3,305.8 |

| 3 | $3,000 | 1 / (1.10) 3 | 0.7513 | $2,253.9 |

| 4 | $1,000 | 1 / (1.10) 4 | 0.6830 | $683.0 |

| ИТОГО: | $3,000 | $788.2 |

Рисунок 1. Расчет NPV для проекта А.

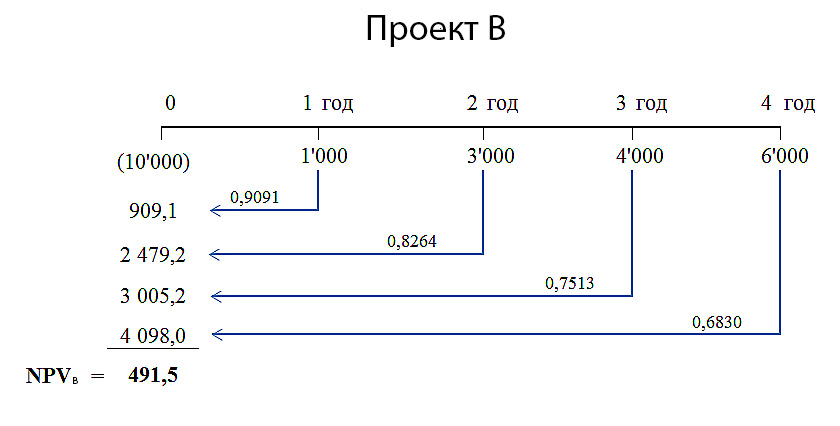

Аналогичным образом рассчитаем NPV для проекта B.

Поскольку коэффициенты дисконтирования уменьшаются с течением времени, вклад в приведенную стоимость проекта больших ($4,000 и $6,000), но отдалённых по времени (годы 3 и 4) денежных потоков будет меньше, чем вклад от денежных поступлений в первые годы проекта. Поэтому ожидаемо, что для проекта B чистая приведенная стоимость денежных потоков будет меньше, чем для проекта A . Наши расчеты NPV для проекта B дали результат — $491,5. Детальный расчет NPV для проекта B показан ниже.

Таблиц 2. Расчет NPV для проекта A.

| Год | Проект B | Ставка 10% | Фактор | Сумма |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $1,000 | 1 / (1.10) 1 | 0.9091 | $909.1 |

| 2 | $3,000 | 1 / (1.10) 2 | 0.8264 | $2,479.2 |

| 3 | $4,000 | 1 / (1.10) 3 | 0.7513 | $3,005.2 |

| 4 | $6,000 | 1 / (1.10) 4 | 0.6830 | $4,098.0 |

| ИТОГО: | $4,000 | $491.5 |

Рисунок 2. Расчет NPV для проекта B.

Вывод

Оба эти проекта можно принять, так как NPV обоих проектов больше нуля, а, значит осуществление этих проектов приведет к увеличению доходов компании-инвестора. Если эти проекты взаимоисключающие и необходимо выбрать только один из них, то предпочтительнее выглядит проект A , поскольку его NPV=$788,2, что больше NPV=$491,5 проекта B .

Тонкости расчета NPV

Применить математическую формулу несложно, если известны все переменные. Когда у вас есть все цифры — денежные потоки и стоимость капитала, то вы легко сможете подставить их в формулу и рассчитать NPV. Но на практике не всё так просто. Реальная жизнь отличается от чистой математики тем, что невозможно точно определить величину переменных, которые входят в эту формулу. Собственно говоря, именно поэтому на практике примеров неудачных инвестиционных решений гораздо больше, чем удачных.

Денежные потоки

Самый важный и самый трудный шаг в анализе инвестиционных проектов - это оценка всех денежных потоков, связанных с проектом. Во-первых, это величина первоначальной инвестиции (оттока средств) сегодня. Во-вторых, это величины годовых притоков и оттоков денежных средств, которые ожидаются в последующие периоды.

Сделать точный прогноз всех расходов и доходов, связанных с большим комплексным проектом, невероятно трудно. Например, если инвестиционный проект связан с выпуском на рынок нового товара, то для расчета NPV необходимо будет сделать прогноз будущих продаж товара в штуках, и оценить цену продажи за единицу товара. Эти прогнозы основываются на оценке общего состояния экономики, эластичности спроса (зависимости уровня спроса от цены товара), потенциального эффекта от рекламы, предпочтений потребителей, а также реакции конкурентов на выход нового продукта.

Кроме того, необходимо будет сделать прогноз операционных расходов (платежей), а для этого оценить будущие цены на сырье, зарплату работников, коммунальные услуги, изменения ставок аренды, тенденции в изменении курсов валют, если какое-то сырье можно приобрести только за границей и так далее. И все эти оценки нужно сделать на несколько лет вперед.

Ставка дисконтирования

Ставка дисконтирования в формуле расчета NPV - это стоимость капитала для инвестора. Другими словами, это ставка процента, по которой компания-инвестор может привлечь финансовые ресурсы. В общем случае компания может получить финансирование из трех источников:

- взять в долг (обычно у банка);

- продать свои акции;

- использовать внутренние ресурсы (например, нераспределенную прибыль).

Финансовые ресурсы, которые могут быть получены из этих трех источников, имеют свою стоимость. И она разная! Наиболее понятна стоимость долговых обязательств. Это либо процент по долгосрочным кредитам, который требуют банки, либо процент по долгосрочным облигациям, если компания может выпустить свои долговые инструменты на финансовом рынке. Оценить стоимость финансирования из двух остальных источников сложнее. Финансистами давно разработаны несколько моделей для такой оценки, среди них небезызвестный CAPM (Capital Asset Pricing Model). Но есть и другие подходы.

Стоимость капитала для компании (и, следовательно, ставка дисконтирования в формуле NPV) будет средневзвешенная величина процентных ставок их этих трех источников. В англоязычной финансовой литературе это обозначается как WACC (Weighted Average Cost of Capital), что переводится как средневзвешенная стоимость капитала.

Зависимость NPV проекта от ставки дисконтирования

Понятно, что получить абсолютно точные величины всех денежных потоков проекта и точно определить стоимость капитала, т.е. ставку дисконтирования невозможно. В этой связи интересно проанализировать зависимость NPV от этих величин. У каждого проекта она будет разная. Наиболее часто делается анализ чувствительности показателя NPV от стоимости капитала. Давайте рассчитаем NPV по проектам A и B для разных ставок дисконтирования:

| Стоимость капитала, % | NPV A | NPV B |

|---|---|---|

| 0 | $3,000 | $4,000 |

| 2 | $2,497.4 | $3,176.3 |

| 4 | $2,027.7 | $2,420.0 |

| 6 | $1,587.9 | $1,724.4 |

| 8 | $1,175.5 | $1,083.5 |

| 10 | $788.2 | $491.5 |

| 12 | $423.9 | ($55.3) |

| 14 | $80.8 | ($562.0) |

| 16 | ($242.7) | ($1,032.1) |

| 18 | ($548.3) | ($1,468.7) |

Таблица 3. Зависимость NPV от ставки дисконтирования.

Табличная форма уступает графической по информативности, поэтому гораздо интереснее посмотреть результаты на графике (нажать, чтобы увеличить изображение):

Рисунок 3. Зависимость NPV от ставки дисконтирования.

Из графика видно, что NPV проекта A превышает NPV проекта B при ставке дисконтирования более 7% (точнее 7,2%). Это означает, что ошибка в оценке стоимости капитала для компании-инвестора может привести к ошибочному решению в плане того, какой проект из двух следует выбрать.

Кроме того, из графика также видно, что проект B является более чувствительным в отношении ставки дисконтирования. То есть NPV проекта B уменьшается быстрее по мере роста этой ставки. И это легко объяснимо. В проекте B денежные поступления в первые годы проекта невелики, со временем они увеличиваются. Но коэффициенты дисконтирования для более отдаленных периодов времени уменьшаются очень значительно. Поэтому вклад больших денежных потоков в чистую приведенную стоимость так же резко падает.

Например, можно рассчитать, чему будут равны $10,000 через 1 год, 4 года и 10 лет при ставках дисконтирования 5% и 10%, то наглядно можно увидеть, как сильно зависит приведенная стоимость денежного потока от времени его возникновения.

Таблица 4. Зависимость NPV от времени его возникновения.

| Год | Ставка 5% | Ставка 10% | Разница, $ | Разница, % |

|---|---|---|---|---|

| 1 | $9,524 | $9,091 | $433 | 4.5% |

| 4 | $8,227 | $6,830 | $1,397 | 17.0% |

| 10 | $6,139 | $3,855 | $2,284 | 37.2% |

В последнем столбце таблицы видно, что один и тот же денежный поток ($10,000) при разных ставках дисконтирования отличается через год всего на 4.5%. Тогда как тот же самый по величине денежный поток, только через 10 лет от сегодняшнего дня при дисконтировании по ставке 10% будет на 37.2% меньше, чем его же приведенная стоимость при ставке дисконтирования 5%. Высокая стоимость капитала «съедает» существенную часть дохода от инвестиционного проекта в отдаленные годовые периоды, и с этим ничего не поделать.

Именно поэтому, при оценке инвестиционных проектов денежные потоки, отстоящие от сегодняшнего дня более, чем на 10 лет, обычно не используются. Помимо существенного влияния дисконтирования, еще и точность оценки отдаленных по времени денежных потоков существенно ниже.

Просмотры: 14 942